ประกันรถยนต์ ชั้น 1, 2+, 3+ ต่างกันยังไง?

เคยงงมั้ย? ประกันรถทำไมมีหลายชั้น แล้วเราควรเลือกแบบไหน?

ถ้าคุณเป็นคนหนึ่งที่เพิ่งออกรถ หรือกำลังมองหาประกันรถยนต์ดี ๆ สักอัน แต่เปิดดูแล้วงงเป็นไก่ตาแตกว่า “เฮ้ย! ชั้น 1 ชั้น 2+ ชั้น 3+ มันต่างกันยังไงฟะ?” บทความนี้ช่วยคุณได้แน่นอน! เราจะพาไปรู้จักความต่างของประกันแต่ละแบบแบบไม่ต้องเครียด ใช้ภาษาคนพูดกับคน ไม่ต้องเปิดพจนานุกรมเลยจ้า

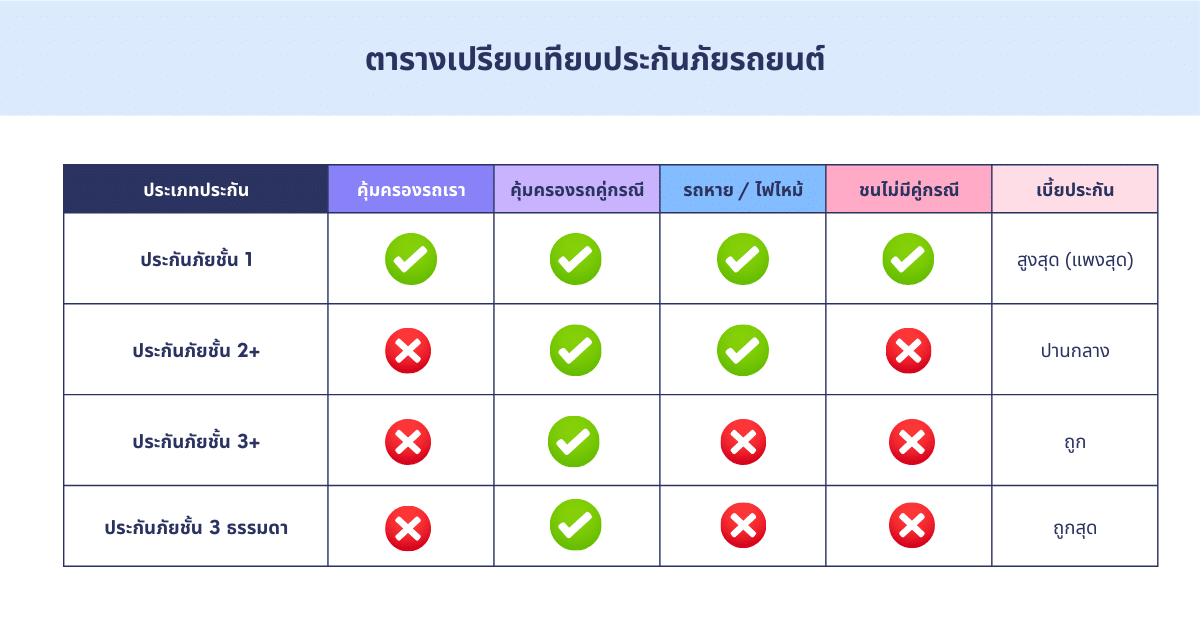

ประกันรถยนต์ ชั้น 1 – คุ้มสุด ครอบคลุมสุด

ถ้าเปรียบประกันเหมือนแพ็กเกจมือถือ ประกันชั้น 1 ก็คือ “แพ็กเกจพรีเมียม” ครอบคลุมทุกอย่าง

ใครควรทำ?

คนที่เพิ่งถอยรถใหม่ป้ายแดง หรือรถราคาแพงที่อยากดูแลดี ๆ แบบรักมาก กลัวโดนชน กลัวหาย กลัวรถเล็กขูดนิดหน่อยก็หงุดหงิด นี่แหละต้องจัดประกันชั้น 1

คุ้มครองอะไรบ้าง?

- ชนเขา หรือเขาชนเรา (แม้เราจะเป็นฝ่ายผิดก็ยังเคลมได้!)

- รถหาย โดนขโมย

- ไฟไหม้ น้ำท่วม

- ซ่อมทั้งกรณีมีคู่กรณีและไม่มีคู่กรณี (เช่น ขับไปเบียดเสาไฟเอง ยังเคลมได้จ้า)

- ซ่อมศูนย์ / ซ่อมอู่ แล้วแต่แผนที่เลือก

สรุปง่าย ๆ:

ขับรถชนเองก็เคลมได้ รถหายก็ได้เงิน ไฟไหม้ก็คุ้มครอง จะเจอน้ำท่วมก็ไม่ต้องเครียด คือเหมาะกับคนที่ขับทุกวัน อยากอุ่นใจ หรือแค่เป็นคนรักรถขั้นสุดก็จัดเลย

ประกันรถยนต์ ชั้น 2+ – คุ้มเกือบเท่าชั้น 1 แต่จ่ายเบา ๆ

ประกันชั้น 2+ คือทางเลือกของคนที่อยากได้ความคุ้มครอง “พอเพียง” ในราคาย่อมเยา

ใครควรทำ?

คนที่ขับรถไม่บ่อย หรือรถมีอายุหลายปีแล้ว ไม่อยากจ่ายเบี้ยแพงเหมือนประกันชั้น 1 แต่ก็ยังอยากให้คุ้มครองตอนโดนชนแบบมีคู่กรณี

คุ้มครองอะไรบ้าง?

- ชนกับรถยนต์ “มีคู่กรณี” เท่านั้น (เช่น ชนรถคันอื่น ไม่ใช่เบียดเสาเอง)

- รถหาย / ไฟไหม้ ก็ยังคุ้มครองอยู่

- ไม่คุ้มครองกรณีชนไม่มีคู่กรณี (เบียดฟุตปาธ หรือต้นไม้ล้มใส่ ไม่เคลมได้นะจ๊ะ)

ข้อดีคือ ราคาจะถูกกว่าชั้น 1 พอสมควร แต่ความคุ้มครองยังดูดี โดยเฉพาะเรื่องรถชนและรถหาย

สรุปง่าย ๆ:

ถ้าอยากได้ประกันที่ดูแลคุณจากอุบัติเหตุ “ที่มีคู่กรณี” และกลัวรถหาย ไฟไหม้ แต่ขับรถดี ๆ ไม่ซน ไม่เบียดอะไรบ่อย ประกัน 2+ คือคำตอบ

ประกันรถยนต์ ชั้น 3+ – ประหยัดจัดเต็ม แต่เฉพาะตอนชนรถ

ชั้น 3+ คือประกันสุดคุ้ม สำหรับคนงบน้อย แต่ยังอยากได้ความอุ่นใจเวลาชนกับรถคนอื่น

ใครควรทำ?

เจ้าของรถเก่า รถใช้งานทั่วไป ขับทางตรง บ้านไปที่ทำงาน ไม่มีซิ่ง ไม่เอารถเข้าห้างแคบ ๆ ไม่ซอกแซกซอย

คุ้มครองอะไรบ้าง?

- คุ้มครองเฉพาะกรณีชนกับ “รถยนต์ที่มีคู่กรณี”

- ไม่คุ้มรถหาย ไฟไหม้

- ไม่คุ้มกรณีชนไม่มีคู่กรณี (ชนเสาไฟ ชนต้นไม้เองก็อดเคลม)

ข้อดีคือ เบี้ยประกันถูกมาก เริ่มต้นหลักพันต้น ๆ เท่านั้น เหมาะกับรถใช้งานนานแล้ว หรือคนที่แค่ต้องการเผื่อไว้เวลาชนกับคนอื่น

สรุปง่าย ๆ:

เหมาะกับคนที่ต้องการ “ความคุ้มครองเบื้องต้น” สำหรับชนกับรถคนอื่นเท่านั้น ใครงบน้อยแต่ยังอยากเซฟไว้ยามฉุกเฉิน จัดเลยชั้น 3+

แล้ว “ประกันชั้น 3 ธรรมดา” คืออะไร?

ข้อนี้หลายคนสับสน บางคนคิดว่า ชั้น 3 กับ 3+ เหมือนกัน… จริง ๆ มันไม่เหมือนกันนะ!

ประกันชั้น 3 แบบธรรมดา:

- คุ้มครองเฉพาะชีวิตและทรัพย์สินของ “คู่กรณี” เท่านั้น

- ไม่ดูแลรถของเราเลย!

- ไม่มีคุ้มรถหาย ไม่มีไฟไหม้ ไม่มีชนแบบใด ๆ กับรถเรา

สรุปง่าย ๆ:

ประกันชั้น 3 ธรรมดา = เน้นรับผิดชอบคนอื่นเวลาชน ไม่ได้ดูแลรถเราสักนิด เหมาะกับรถที่แทบไม่ได้ใช้ หรือใช้ในพื้นที่ปลอดภัยสุด ๆ เท่านั้น

แล้วเราควรเลือกประกันแบบไหนดี?

ถ้าจะเลือกให้เหมาะ ก็ขึ้นอยู่กับ “ไลฟ์สไตล์ + ความเสี่ยง + งบในกระเป๋า” ของแต่ละคน

ถ้าเพิ่งซื้อรถใหม่ – ไปชั้น 1 เถอะ คุ้มครองครบหมด อุ่นใจกว่าเยอะ

ถ้ารถเริ่มเก่า ขับระมัดระวัง – ชั้น 2+ เป็นทางเลือกที่สมเหตุสมผล

ถ้ารถอายุเยอะ ใช้งานเบา ๆ – ชั้น 3+ หรือ 3 ธรรมดา ก็พอได้ เซฟงบเยอะเลย

ทริคสุดท้าย! ซื้อประกันต้องอ่านดี ๆ

อย่าลืมดูรายละเอียดของแผนประกันให้ดี บางแผนของแต่ละบริษัทก็มี โปรโมชั่น, เงื่อนไขพิเศษ, หรือ ของแถม ไม่เหมือนกัน เช่น บางเจ้าซ่อมศูนย์ บางเจ้าซ่อมอู่ บางที่ให้รถสำรอง บางที่มีบริการฉุกเฉิน 24 ชั่วโมงด้วย

และที่สำคัญ!

ประกันภัยรถยนต์ ไม่ใช่ภาระนะ แต่เป็น “เพื่อนที่คอยช่วยเวลาเราลำบาก” ต่างหาก

ไม่ว่าเราจะเก่งขนาดไหน ขับดีแค่ไหน บางทีโชคร้ายก็มาแบบไม่ทันตั้งตัว การมีประกันไว้จึงเหมือนมีตัวช่วยไว้เคียงข้างเสมอ

บางคนทำประกันแล้ว ก็อย่าลืมว่าต้องมี พ.ร.บ. ด้วยนะ มันคือสิ่งที่ “ต้องมีตามกฎหมาย” และต่างจากประกันสมัครใจที่เราพูดถึงด้านบนนะจ๊ะ

ทิ้งท้าย

หวังว่าบทความนี้จะช่วยให้คุณเข้าใจเรื่องประกันรถยนต์แต่ละประเภทได้ชัดเจนขึ้น และสามารถเลือกให้เหมาะกับตัวเองได้แบบมั่นใจ ไม่ต้องกลัวโดนหลอกขายอีกต่อไป!

อย่าลืมดูแลรถให้ดี และดูแลตัวเองให้ปลอดภัยบนท้องถนนด้วยนะครับ!

หากคุณมีรายจ่ายมากขึ้นจากรถ อย่าลืมหาโอกาสเสริมรายได้จากทางอื่นด้วย เช่น การลงทุนแบบมีความเสี่ยงต่ำ หรือแม้แต่การเล่น “หวยออนไลน์ถูกกฎหมาย” อย่าง หวยไว เว็บ Global Lotto ที่มีให้เล่นไวทุก 1 นาที ปลอดภัย มีใบรับรอง ถูกใจสายเสี่ยงโชคแบบมีสติแน่นอน!